"Le juste prix" : L'électrification

Par Thomas Norway – Le développement sans commune mesure permis par le pétrole, le gaz et le charbon suggère que les énergies fossiles ont été, historiquement, des sources d’énergie très efficientes et donc peu coûteuses en valeur absolue. En revanche, leur prix peut paraître plus ou moins élevé en valeur relative, selon les contextes géologiques, ou géopolitiques.

Par Thomas Norway – Le développement sans commune mesure permis par le pétrole, le gaz et le charbon suggère que les énergies fossiles ont été, historiquement, des sources d’énergie très efficientes et donc peu coûteuses en valeur absolue. En revanche, leur prix peut paraître plus ou moins élevé en valeur relative, selon les contextes géologiques, ou géopolitiques.

À la suite des chocs pétroliers, le pétrole a cessé d’être quasi "gratuit" pour de nombreuses économies, et le monde a doublé la proportion d’électricité bas-carbone dans son économie dans les années 1990, sans pour autant retrouver les rythmes de croissance de l’âge d’or industriel des décennies précédentes.

Or, tandis que les réserves les plus accessibles continuent de s’épuiser et que le dérèglement climatique s’aggrave, une nouvelle phase d’électrification se dessine à l’échelle mondiale et elle est à bas carbone ! Voici un tour du monde pour comprendre les enjeux actuels.

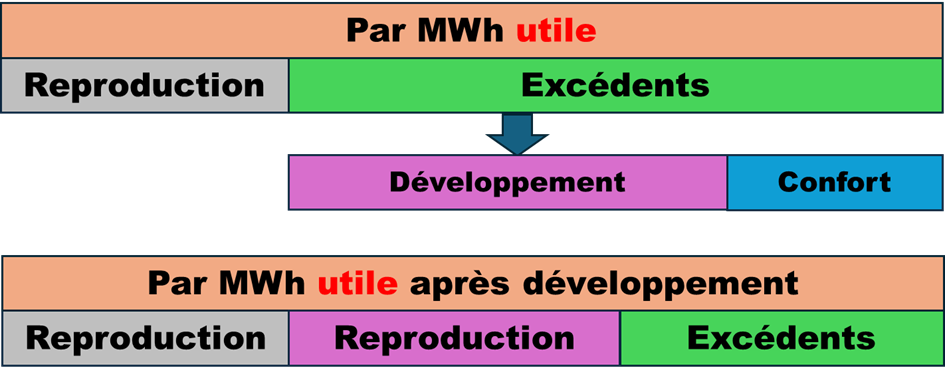

Développement

Les consommations de reproduction étant le strict minimum nécessaire pour assurer la perpétuation du système, une partie des excédents sont alloués au confort de la population et le reste peut servir au développement de nouveaux biens et services.

Mais, comme l’illustre le schéma simplifié ci-dessous, ces nouveaux biens et services, une fois produits, doivent à leur tour être entretenus et remplacés pour perdurer dans le temps. Ils viennent alors s’ajouter aux consommations de reproduction déjà existantes, ce qui réduit mécaniquement la proportion des excédents disponibles à l’avenir.

Plus la proportion excédentaire d’une énergie est élevée, plus une société peut, en principe, se développer longtemps et rapidement.

Remarque : le terme "utile" est mis en exergue pour rappeler que l’efficacité

de production et de conversion est bien intégrée au raisonnement.

PIB et développement

Il n’existe pas de mesure parfaite du développement. Nous utiliserons ici la croissance (%) du produit intérieur brut (PIB) constant (corrigée de l’inflation) et par personne (pp), en la considérant comme un reflet imparfait mais acceptable des excédents alloués au développement.

Développement ≈ % PIB constant pp

Cette métrique donne une estimation de la quantité de biens et services qu’une personne peut théoriquement obtenir, en moyenne, à l’échelle mondiale, une fois l’effet de l’inflation corrigé.

Prenons un exemple simple. Jean gagne 1,000 $/mois en 1980, puis 3,000 $/mois en 2010. Mais si, sur la même période, les prix de son loyer, de son alimentation, de son énergie, de ses loisirs, etc. ont doublé, alors son salaire de 2010 correspond, en pouvoir d’achat, à 1'500 $ de 1980 (3'000 divisé par deux).

Dans cet exemple, la croissance réelle estimée du salaire de Jean entre 1980 et 2010 est donc de 50 % (de 1,000 à 1,500 en dollars constants = corrigés de l’inflation).

Remarque : les indices d’inflation tentent aussi de tenir compte de l’évolution de la « qualité » des biens et services consommés (par exemple, une télévision LED 4K comparée à une télévision cathodique noir et blanc).

De plus, nous utiliserons également deux productions industrielles majeures à l’échelle mondiale, l’acier et le ciment, comme proxys physiques du développement et des excédents utiles.

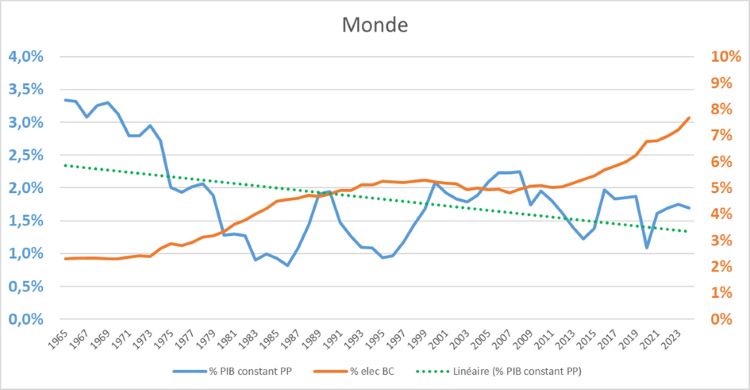

Histoire économique mondiale de l'électrification bas-carbone

Comment évolue le développement (% PIB constant pp) au regard des sources non fossiles (% électricité bas carbone (BC) : l’électrification bas-carbone).

![]()

L’électrification des usages à base de sources non fossiles a réellement pris son essor après les chocs pétroliers puis a marqué le pas dans les années 2000, notamment dans un contexte de forte croissance chinoise largement alimentée par le charbon, avant de repartir à la hausse à partir des années 2010.

Le pourcentage de PIB constant par personne correspond à la moyenne des 7 années antérieures, afin de lisser les variations conjoncturelles et d’améliorer la lisibilité des courbes.

Échelle de gauche (bleu) : variation du PIB constant par personne

Échelle de droite (orange) : part de l’électricité bas-carbone dans le mix énergétique

Courbe verte pointillée : tendance linéaire du % PIB constant par personne

On peut formuler, à ce stade, les hypothèses de lecture suivantes. La croissance mondiale semble ralentir tendanciellement depuis les années 1960, malgré des phases de rebond.

Un regain temporaire apparaît avec le développement des pays émergents (notamment la Chine) à partir des années 1980. Cette séquence de croissance, largement soutenue par le charbon, coïncide avec une stagnation (voire un léger recul) de la part d’électricité bas-carbone dans les années 2000.

Après le pic de production du pétrole conventionnel (situé autour de 2008), le développement du gaz de schiste dès 2010 semble contribuer à un soutien temporaire de la croissance mondiale bien que perturbée par la crise du COVID.

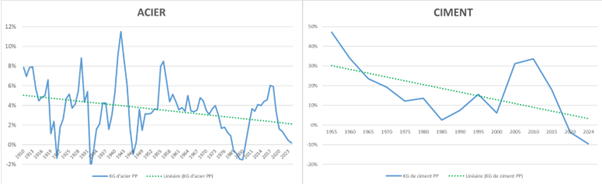

En complément ci-dessous, la variation de la production d’acier (1910-2024) et de ciment (1955-2024) par personne à l’échelle mondiale exprimant également une baisse tendancielle : la quantité de ciment et d’acier produits par personne continue de croitre mais de moins en moins vite voire semble décroitre depuis 2019 pour le ciment. Le développement des pays émergents dont la Chine est également bien marqué.

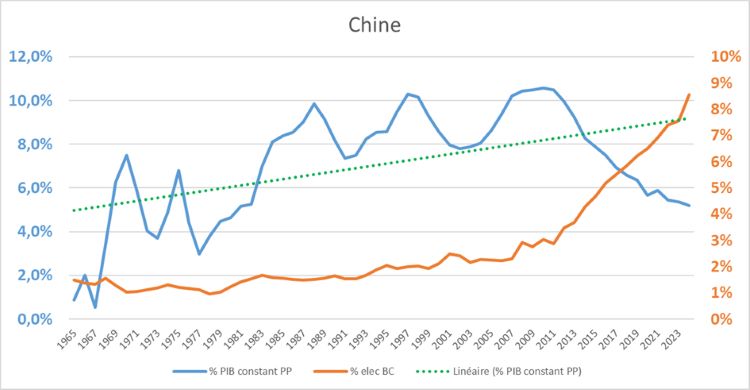

Chine

La Chine présente une croissance soutenue jusqu’au début des années 2010, ce qui, compte tenu du poids de sa population dans l’économie mondiale, contribue fortement à la tendance haussière observée à l’échelle globale. La courbe montre ensuite un ralentissement progressif après 2011

Parmi les éléments marquants de cette période de ralentissement, on retrouve :

- La crise économique de 2008

- La Chine est devenue importatrice nette de charbon en 2008.

- Une progression marquée de la part d’électricité bas carbone

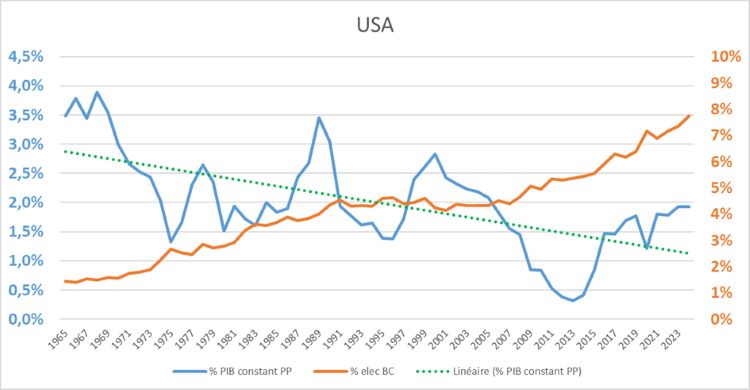

USA

Aux États-Unis, la croissance apparaît en baisse tendancielle sur la période observée, malgré des épisodes de reprise. Plusieurs évolutions énergétiques importantes accompagnent cette trajectoire :

- Le développement du nucléaire de 1970 à 1990

- Un recours accru au charbon de 1977 à 2008

- Le gaz remplace progressivement le charbon à partir de 2008

- La production de gaz et pétrole de schiste devient substantielle dès 2010

- Les USA redeviennent exportateurs nets de gaz en 2017

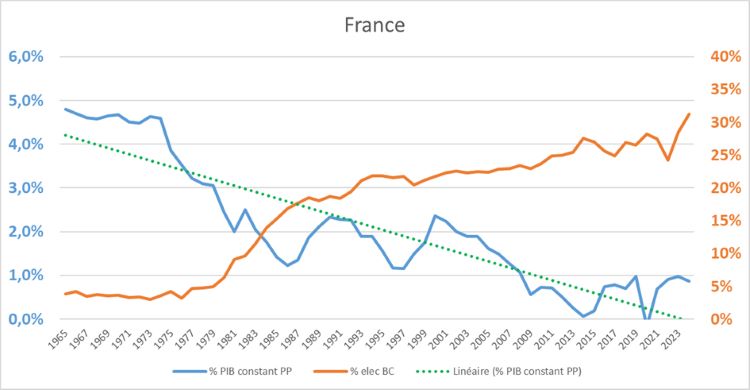

France

En France, malgré une électrification bas-carbone importante et globalement continue depuis les années 1980, la croissance du PIB constant par personne suit une tendance baissière sur longue période.

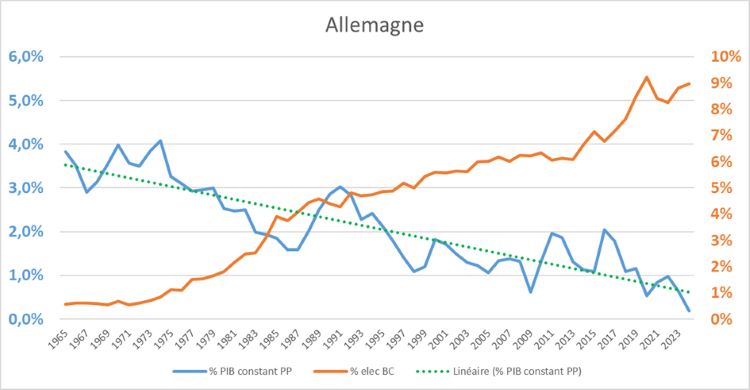

Allemagne

En Allemagne, qu’il s’agisse de la trajectoire historique avec le nucléaire puis de la transition énergétique (Energiewende), la hausse de l’électrification bas-carbone ne semble pas s’accompagner d’une croissance sensiblement meilleure que celle de son "rival" gaulois réfractaire ne sachant pas traverser la rue.

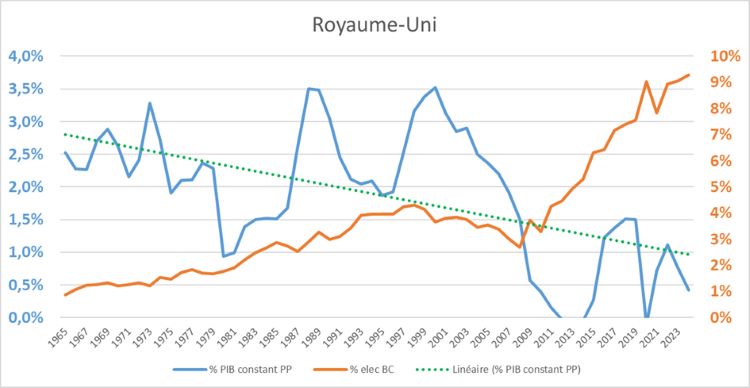

Royaume-Uni

L’économie du Royaume-Uni présente une trajectoire globalement comparable à celle de ses voisins continentaux, avec une tendance au ralentissement. Une différence notable apparaît toutefois avec la production pétrolière de la mer du Nord, dont le profil temporel semble accompagner la croissance britannique.

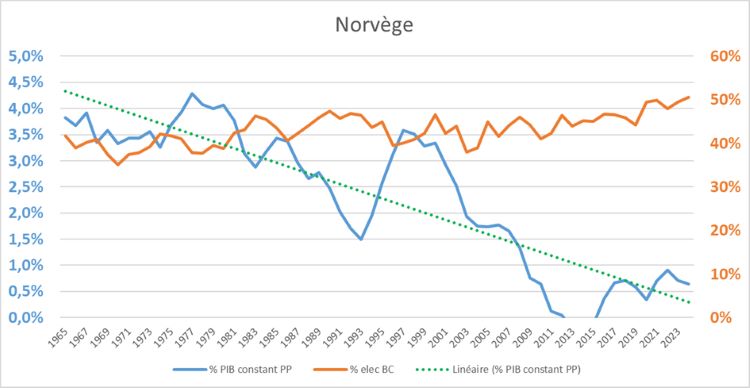

Norvège

La Norvège dispose depuis longtemps d’une électricité bas carbone hydraulique tout en présentant elle aussi une tendance au ralentissement.

Là encore, le profil temporel de la production d’hydrocarbures norvégiens semble accompagner certaines phases de la croissance, notamment autour du plateau de production pétrolière observé entre le milieu des années 1990 et le début des années 2000.

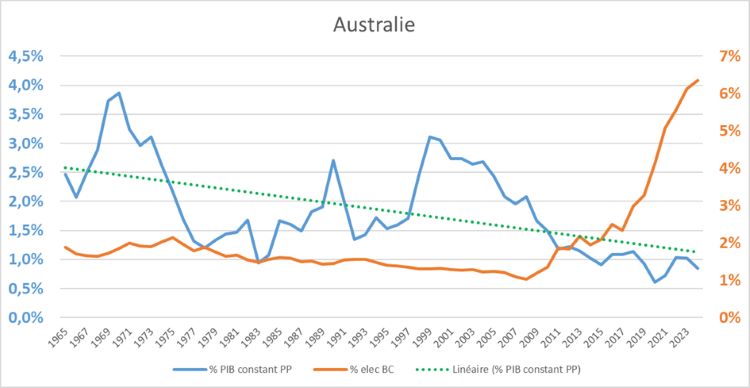

Australie

En Australie, la progression récente de l’électrification bas-carbone ne semble pas, à ce stade, inverser la tendance au ralentissement. Cette trajectoire s’observe malgré l’importance des productions fossiles du pays.

Remarque : le charbon semble avoir atteint un pic autour de 2019, le pétrole autour de 2000, et le gaz pourrait avoir atteint un maximum autour de 2022.

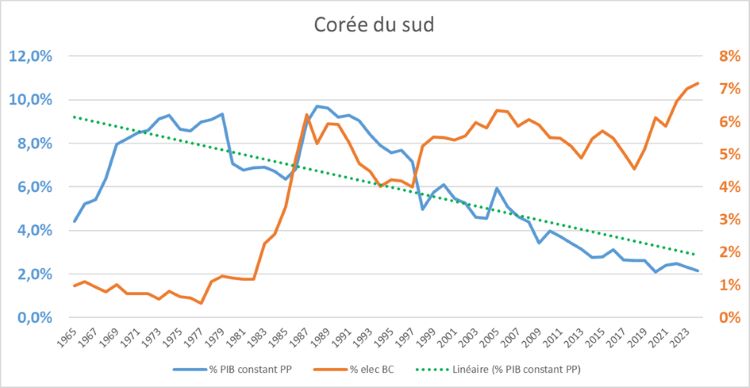

Corée du sud

La Corée du Sud, malgré une trajectoire de développement rapide et une électrification bas-carbone en progression, n’apporte pas ici d’élément de rupture par rapport à la tendance générale observée.

Chère électrification

Les cas analysés semblent suggérer que l’électrification historique n’enraye pas la tendance au ralentissement de la croissance du PIB constant par personne. À la lecture de ces trajectoires, l’industrie fossile (pétrole en tête) semble avoir davantage contribué à en atténuer la baisse lors de certaines phases.

Or, le coût absolu d’une énergie se mesure aussi à la part d’excédents qu’elle libère. Si l’électrification n’enraye pas le ralentissement observé, elle apparaît alors, dans ce cadre d’analyse, comme "plus chère" que les énergies fossiles, malgré des prix de marché qui peuvent parfois suggérer l’inverse.

Bien que nous manquions encore probablement de recul pour évaluer pleinement l’influence de l’industrie récente des énergies renouvelables, les données observées à ce stade ne montrent pas encore d’éléments permettant d’anticiper clairement une inversion de tendance, que du contraire.

Cette lecture rejoint, de manière cohérente, l’analyse des flux physiques, voir : Efficacité énergétique & transition : le contexte à venir

Ceci ne change en rien ma conviction qu’il faut se débarrasser des délétères énergies fossiles le plus rapidement mais en considérant, à leur juste valeur, les investissements dans ce qui rendra la sobriété socialement acceptable voire désirable : la croissance du temps de qualité.

Rubrique de Thomas Norway

Pour terminer cette rubrique :

" Une discussion est impossible avec quelqu'un qui prétend ne pas chercher la vérité, mais déjà la posséder." Romain Rolland

Précédents articles sur cette série : Le juste prix

"Le juste prix" : Stratégie Chinoise ?

"Le juste prix" : L'électrification

"Le juste prix" : cher pétrole

"Le juste prix" : Prix, Revenus et Energie

"Le juste prix" : la monnaie ?

Sources pour cet article