"Le juste prix" : La dette globale

Par Thomas Norway – Dans les articles précédents, nous avons vu que l’énergie permet de produire des biens et des services qui servent soit à la reproduction du système, soit à dégager des excédents. Ces excédents peuvent ensuite soutenir le développement, qu'il soit économique, technologique ou social.

Par Thomas Norway – Dans les articles précédents, nous avons vu que l’énergie permet de produire des biens et des services qui servent soit à la reproduction du système, soit à dégager des excédents. Ces excédents peuvent ensuite soutenir le développement, qu'il soit économique, technologique ou social.

Voyons dès lors comment la dette peut être mobilisée afin de réallouer une part du confort et de l’épargne vers le développement et si cette dette semble soutenable.

Développement via l’épargne

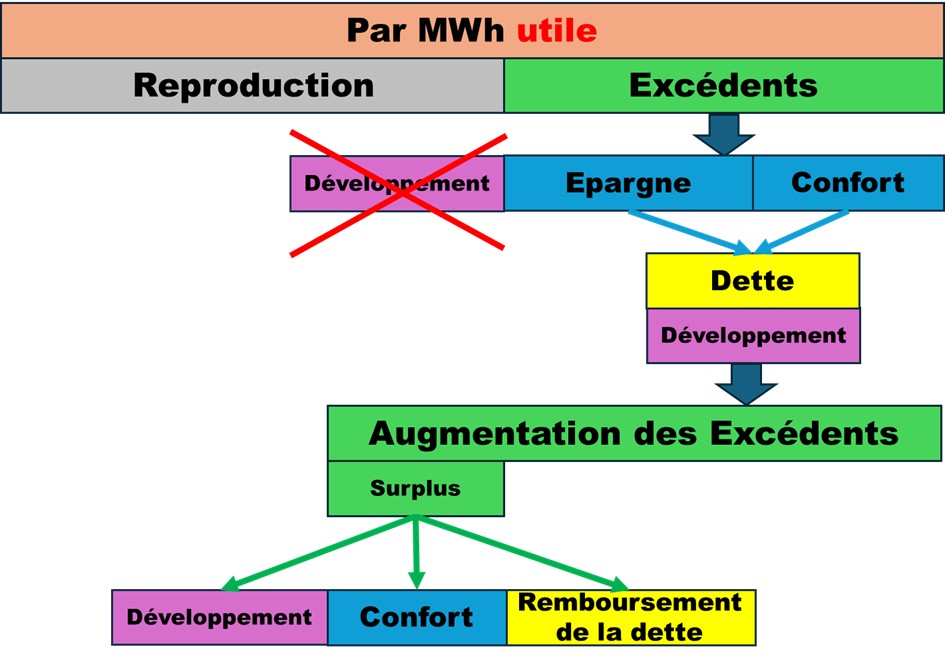

Le développement nécessite des excédents libres, c’est-à-dire des productions qui ne doivent pas être consommées pour que l’existant puisse perdurer (reproduction).

Cependant, les excédents permettent d’améliorer les conditions austères de reproduction (le strict minimum) soit directement (confort) soit ultérieurement (épargne).

Le confort peut être rogné par l’inflation comme nous le verrons ci-après et l’épargne des personnes physiques (e.g. le livret A) ou morales (entreprises, Etats…) peut être captée sous forme de dette et orientée vers le développement, avec l’objectif d’augmenter les excédents futurs (créer de la croissance).

L’illustration simplifiée ci-dessous représente cette mécanique idéale, en partant d’une situation dans laquelle il n’existe pas d’excédent libre permettant le développement.

La taxe invisible : l’inflation

Injecter de la monnaie dans l’économie par la dette ou par création monétaire (« planche à billets »), à un rythme supérieur à la croissance de la production de biens et services, tend à générer de l’inflation. Cette hausse des prix se répercute ensuite, de manière inégale et souvent différée, sur les revenus (salaires et rentes).

Prenons un exemple volontairement simplifié. Un pays produit 100 unités de biens et services et dispose d’une masse monétaire de 500 § : en moyenne, chaque unité “vaut” 5 §. Dix ans plus tard, la production a doublé (200 unités) mais la masse monétaire a quadruplé (2 000 §). Toutes choses égales par ailleurs, le prix moyen passe alors à 10 § par unité : c’est une inflation.

En théorie, cette inflation devrait se traduire par une hausse comparable des revenus (confort et épargne équivalent). En pratique, l’ajustement est rarement homogène. Pour une grande partie de la population (salariés, fonctionnaires), l’évolution des salaires dépend de décisions d’employeurs, de négociations, et de contraintes budgétaires. De même, de nombreux indépendants dépendent indirectement de ces revenus “rigides” et leur capacité à répercuter l’inflation via leurs prix peut être limitée.

Augmenter la masse monétaire sans ajustement adéquat des revenus revient donc, de façon quasi invisible, à réduire le confort et l’épargne d’une partie de la population et à libérer, en contrepartie, des excédents pour le développement.

Développement idéal ou subi

Dans la première section, nous avons vu qu’en situation idéale, la croissance économique nouvellement créée permet de rembourser la dette, et donc de la faire décroître, sans contraindre la population : son confort peut rester stable, voire augmenter.

Cependant, comme expliqué dans la série d’articles sur l’efficacité, la baisse de rentabilité des ressources (énergétiques principalement) qu’il s’agisse de ressources de stock ou de ressources de flux tend à augmenter les consommations de reproduction, car l’accès aux ressources devient progressivement plus « coûteux » au sens physique.

Pour compenser cette hausse, des investissements sont alors réalisés pour améliorer l’efficacité des processus, non pas afin d’augmenter les excédents, mais pour ralentir leur déclin.

Ce cas de figure se caractérise par une augmentation de la dette sans hausse correspondante des excédents : malgré l'augmentation des investissements, le ralentissement de la croissance ne s'inverse pas.

Dans ces conditions, la dette contractée ne peut plus être remboursée grâce à des excédents supplémentaires inexistants. Son maintien, ou son remboursement, tend alors davantage à reposer sur une contrainte exercée sur la population, via une réduction du confort.

Enfin, une telle trajectoire peut devenir difficilement soutenable sur la durée, car le confort ne peut pas être comprimé indéfiniment sans générer de tensions sociales et politiques.

Remarque : le fait qu’une dette soit majoritairement détenue par des acteurs économiques du même pays que les emprunteurs (dette domestique) ne supprime pas le problème de soutenabilité. Certes, les intérêts restent “dans le pays”, mais en cas de défaut, le risque est également porté en interne : banques, assureurs, fonds et ménages peuvent être touchés, avec un effet en chaîne (pertes, défauts, faillites) difficile à enrayer. Dans ce type de configuration, l’intervention publique prend souvent la forme d’un soutien financier ou monétaire (voir taxe invisible ci-avant), précisément parce qu’un défaut de dette est rarement le symptôme d’une économie en bonne santé.

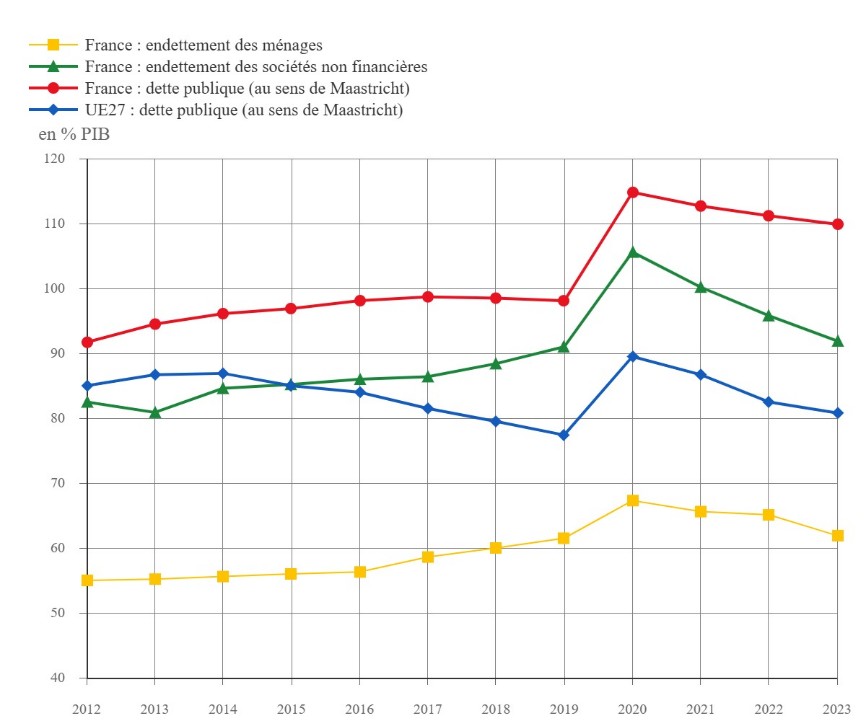

Dettes publiques et privées

Nous entendons majoritairement parler de la dette des Etats ou collectivités qui ne cesse d’augmenter ; mais à cette dette dite publique doit se rajouter celles des ménages et des entreprises (non financières) afin d’avoir une évaluation de la dette globale.

Cette dette globale est d’environ 250% pour la France en 2025 (INSEE et Banque de France) et il faudrait donc l’intégralité de la production française de biens et de services pendant 2,5 années pour rembourser cette dette (la population ne consommant donc absolument rien).

À l’inverse, l’Allemagne a connu une baisse de sa dette globale depuis les années 2010 passant de 220% à 200%, dans un contexte combinant discipline budgétaire et transformation de son système énergétique. Cela ne signifie pas que la question énergétique y soit “réglée”, mais cela montre que les trajectoires d’endettement dépendent aussi d’arbitrages politiques institutionnels et distributifs.

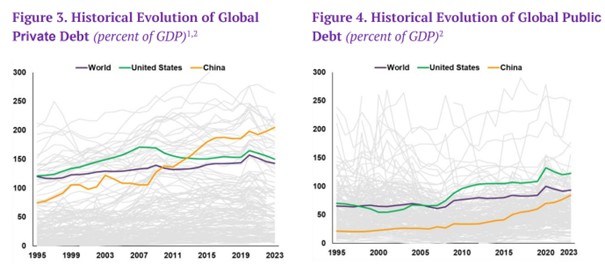

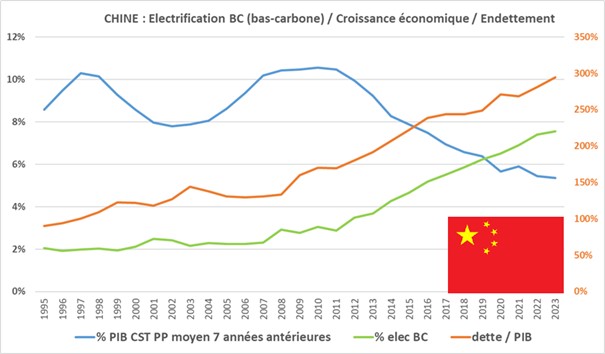

Cela ne concerne pas seulement l’Europe mais de très nombreux pays dont la Chine qui a vu sa dette globale passer de 140% en 2008 à 290 % en 2025 dépassant ainsi celle des USA (250%) selon le FMI.

Cette hausse de la dette chinoise intervient dans un contexte de ralentissement économique depuis 2011, visible ici par la baisse de la croissance du PIB par personne en monnaie constante. Elle correspond ainsi à une configuration qui peut évoquer les critères d’une dette de plus en plus difficile à soutenir, et coïncide avec :

• La montée en puissance de l’électrification bas-carbone du pays (% élec BC) : barrage, solaire, éolien et nucléaire

• L’importation croissante de charbon depuis 2008, année à laquelle la chine devient importateur net.

Il ne s’agit pas d’une preuve de causalité, mais d’un indice complémentaire pouvant alimenter la réflexion sur le coût réel de l’électrification qu’il faudra consentir pour réduire notre consommation de délétères énergies fossiles.

Dans ce cadre, les investissements dans ce qui rend la sobriété possible, voire souhaitable, mériteraient davantage d’attention.

Rubrique de Thomas Norway avec l’aide de Jean-Didier, Françoise et powerpoint.

Pour terminer cette rubrique :

" Avant, l’argent coulait à flot, maintenant j’éponge mes dettes." Vincent Roca

" Il n’y pas d’argent magique." Emmanuel en même temps Macron : Mozart et prestigiateur logocratique de la finance

« Il volait … aux pauvres » Rob … Bois

Précédents articles sur cette série : Le juste prix

"Le juste prix" : Stratégie Chinoise ?

"Le juste prix" : L'électrification

"Le juste prix" : cher pétrole

"Le juste prix" : Prix, Revenus et Energie

"Le juste prix" : la monnaie ?